à l’identité

documentaire

de solvabilité

à la décision

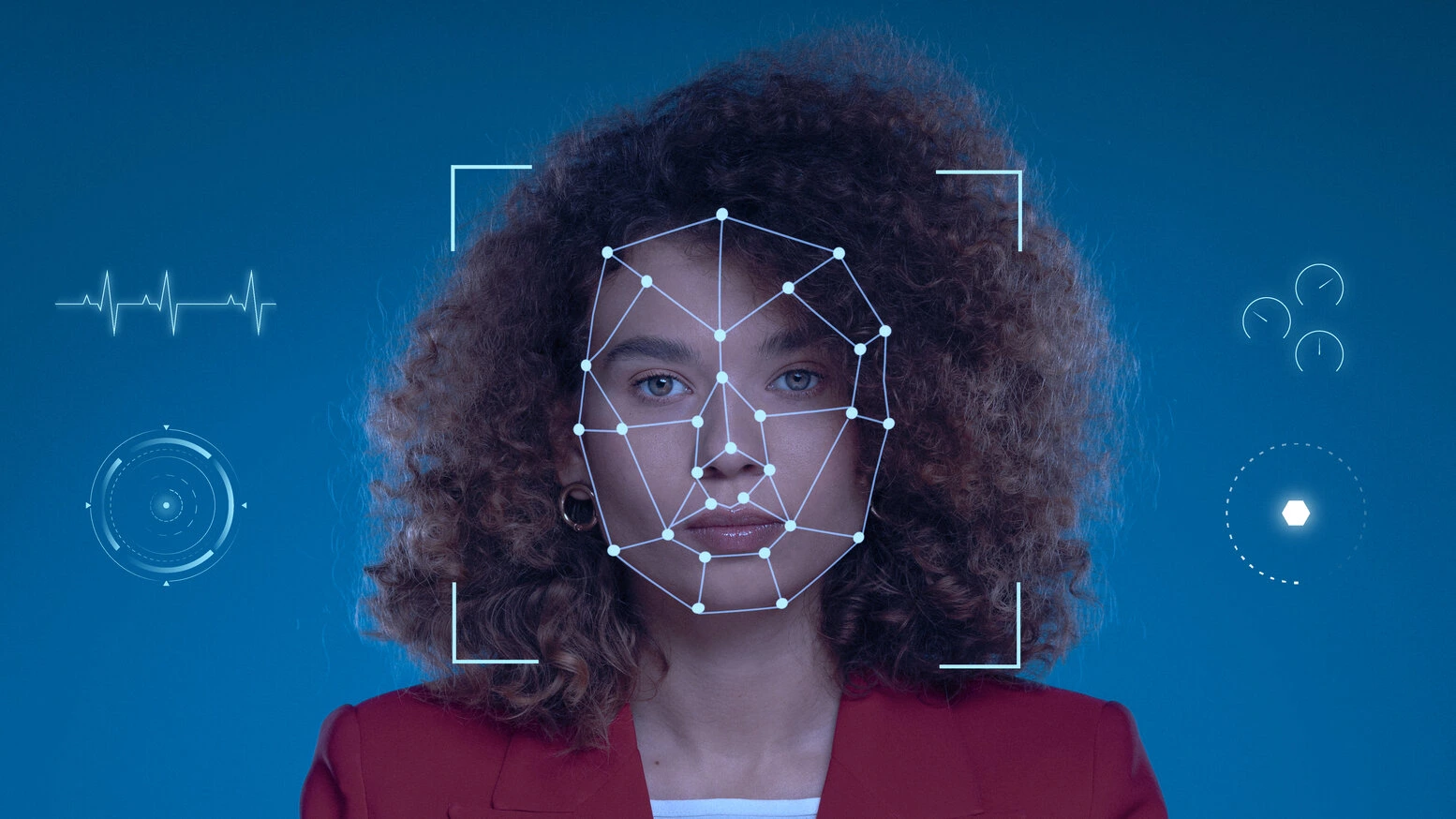

Identificación móvil: optimice la verificación de identidad con nuestro nuevo componente

En Meelo, nos enorgullecemos de innovar constantemente para ofrecerle soluciones cada vez más potentes. Para satisfacer la creciente necesidad de seguridad y fluidez en la identificación de usuarios, nos complace presentar Mobile ID, un componente clave integrado en nuestro Índice de Confianza de Identidad para Personas.

Mobile ID le permite verificar la información de identidad de forma más eficiente basándose en los datos proporcionados por los operadores telefónicos. Esta nueva solución de verificación de identidad optimiza la precisión de nuestros índices y le ayuda a proteger mejor su negocio contra intentos de fraude.

FIDA: Supervisando la financiación abierta con confianza

La regulación de FIDA (acceso a datos financieros) es una continuación de la Directiva DSP2, al ampliar la apertura de datos financieros a nuevos sectores. Donde DSP2 se centró principalmente en los datos bancarios, FIDA tiene como objetivo ir más allá: seguro, ahorro, crédito, inversión ... tantas áreas preocupadas por esta nueva regulación europea.

Las claves para comprender las métricas de las herramientas anti-fraude meelo

Continuemos nuestra inmersión detrás de escena de la solución Meelo con un enfoque en las métricas de evaluación utilizadas en nuestras herramientas para combatir el fraude. Si el índice Gini sigue siendo un estándar histórico y reconocido en el sector bancario, nuestro compromiso para una detección cada vez más eficiente y responsable nos empuja a ir más allá e integrar las métricas más relevantes en el mercado. Es en esta perspectiva que hemos elegido adoptar, además del Gini, una medida aún más fina en su lectura probabilística: la puntuación Brier. Nuestro objetivo? Ofrecerle una lectura precisa de sus predicciones y una mayor confianza en su toma de decisiones. ¡Explicaciones!